2020: justicia mecánica o justicia social

13 de enero de 2020La contratación del abogado por abogado: conciliación de la vida laboral y profesional

5 de febrero de 2020Retomamos el análisis de las operaciones de las sociedades dependientes o pertenecientes a un grupo de empresas, que en un momento dado de su existencia, deciden reducir su personal o incluso hacerlas desaparecer, bajo el argumento de una presunta causa económica, productiva u organizativa.

Abordaremos el caso que vamos a tratar, de manera segmentada debido a la cantidad de matices que se van a analizar.

Se trata de una sociedad perteneciente a un grupo, que presenta un expediente de despido colectivo, en base a una pérdida de competitividad productiva, y en consecuencia de los resultados.

“La sociedad argumenta que la actividad productiva se ha visto disminuida.”

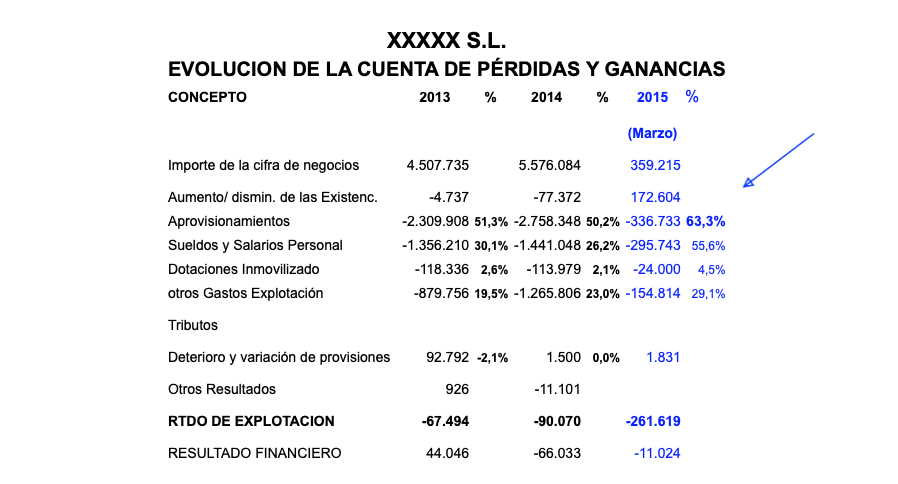

Presenta para ello la evolución de las cuentas de Pérdidas y Ganancias de los ejercicios 13 y 14 así como del primer trimestre del ejercicio 15

Provistos de la información pertinente, (Cuentas Anuales y declaraciones de I.V.A. de los dos ejercicios en cuestión) procedemos al análisis de la información.

Comenzaremos por aclarar que los datos aportados referidos al 31-03-2015, no deben ser tomados en cuenta, dada la importante dispersión estacionaria e incluso aleatoria que tienen las ventas, como se podrá verificar en el análisis pormenorizado de las mismas, extraído de las declaraciones del Impuesto Sobre el Valor Añadido, donde se aprecian los dientes de sierra producidos por las variaciones existentes entre las ventas de los distintos meses. Del mismo modo que las propias cuentas de Pérdidas y Ganancias, carecen de coherencia como se puede apreciar en el descomunal incremento de la partida de Aprovisionamientos, que aparece señalada en la Cuenta e Pérdidas y Ganancias en el primer trimestre de 2015

En cualquier caso, hemos de insistir que a la hora de analizar determinadas operaciones de venta, incluso habiendo sido declaradas en el Impuesto sobre el Valor Añadido, carecen de fiabilidad probatoria, habida cuenta de su posible manipulación al tratarse del primer trimestre, sin apenas trascendencia contable.

Por otra parte el hecho de pertenecer a un grupo, puede constituir el medio, para mantener, suspender, o trasladar determinadas ventas.

Es por ello que, a todos los efectos, se deja en “stand by” la información referida al primer trimestre del ejercicio 2015.

En este nuevo análisis queremos poner hincapié en el empleo de la estadística, para explicar, como determinados comportamientos de las operaciones deben ser debidamente interpretados.

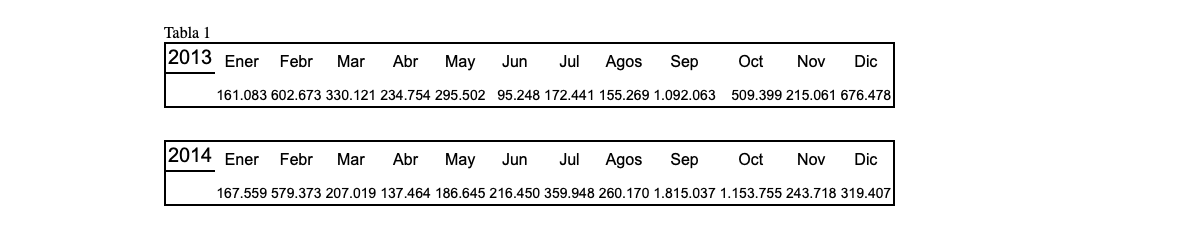

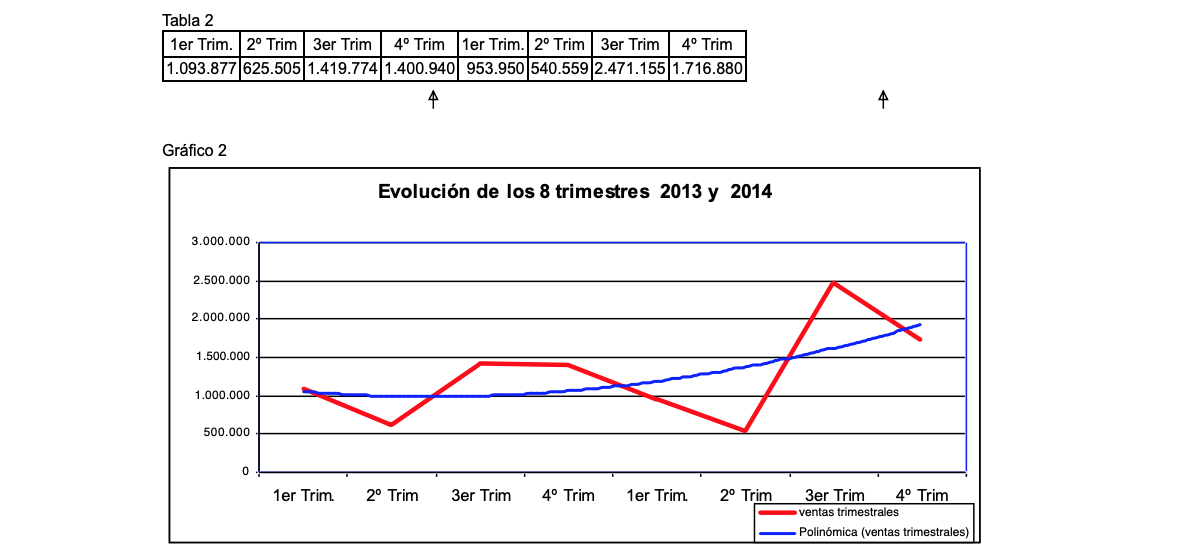

De acuerdo con lo anterior, y por lo que se refiere a la evolución de las ventas tomamos la muestra de las ventas de las declaraciones de IVA aportados, correspondientes a los 24 últimos meses, que a su vez se recogen por agrupación trimestral, con los siguientes resultados:

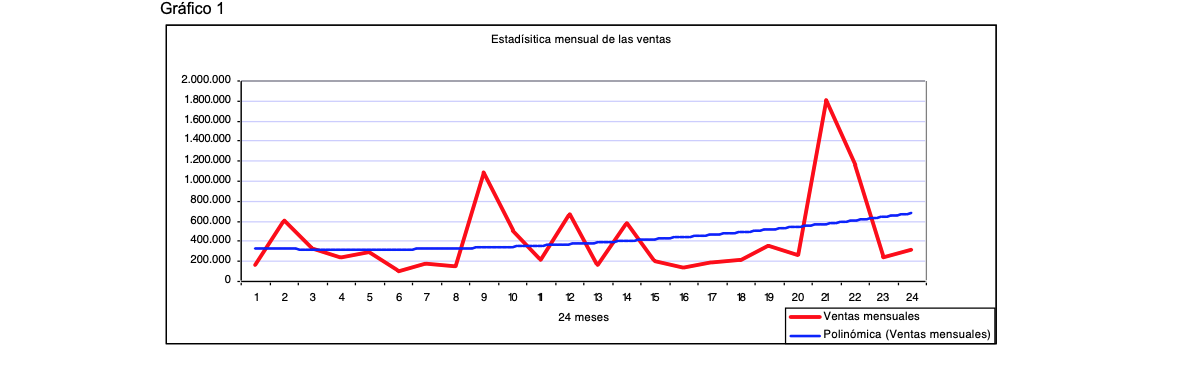

Cuya representación gráfica es suficientemente reveladora de dos, evidencias: La primera la estacionalidad de las ventas (representada en rojo). La segunda la tendencia positiva que viene representada por la curva de tendencias polinómica (representada en azul).

A pesar de que se presenta el primer trimestre de 2015 muy negativo, y que efectivamente el trimestre inmediatamente anterior (cuarto trimestre de 2014) también lo fue con respecto del tercer trimestre. No puede interpretarse como una disminución persistente durante dos trimestres consecutivos. Debido en primer lugar, a la estacionalidad de las operaciones y en segundo lugar, que el último trimestre de 2014 (que constituiría el primer trimestre de los dos a los que se refiere la Ley. (4º de 2014 y 1er de 2015)) fue superior en ventas, en un 21% con respecto del mejor de los trimestres anteriores analizados (1.716.880 / 1.419,774)

Finalmente, y a título informativo adjuntamos la explicación técnica del autor Wayne Shirey de los tipos de tendencia y la elección apropiada de la Tendencia Polinómica