Unidad esencial del vínculo

15 de enero de 2018Alto directivo: indemnización exenta del IRPF

29 de enero de 2018Apuntábamos en el anterior artículo que determinados grupos de empresas, en aras a optimizar sus resultados pueden realizar procedimientos, por supuesto legales, pero siempre que sus consecuencias no sirvan de argumento a fines indebidos con intención de desviar la atención de la realidad.

Desvelábamos una cesión de precios entre empresas del grupo, en un intento de aparentar un declive de actividad de una de las empresas con descenso de ventas y resultados, con apariencia de causa objetiva de despido individual o colectivo

Pues bien. otra modalidad de inducir una causa objetiva, (sin entrar en matizar que objetivos persigue la sociedad matriz), consiste en la cesión de ventas y por consiguiente de producción en el caso de empresas industriales.

La cesión de ventas, genera un incremento de la actividad productiva en una determinada empresa del grupo, ligada a una disminución proporcional de ventas y de actividad en la empresa cedente de esas ventas.

Los pasos para detectar ese procedimiento consisten en.

1º Conocer qué empresas conforman la estructura del grupo relacionadas entre sí.

2º Analizar sus cuentas de pérdidas y ganancias

3º Verificar mediante los modelos 347 de operaciones con terceros ( en España ) y modelo 349 modelo de declaración de operaciones intracomunitarias, las interrelaciones de las empresas que conforman esa estructura de grupo, mediante el análisis de clientes comunes.

Los indicios de cesiones de ventas se manifiestan a través del análisis de la cuenta de Pérdidas y Ganancias. Donde nos va a aparecer el volumen creciente de ventas de la sociedad beneficiaria o cesionaria de las ventas, frente a la reducción de ventas de la cedente y, se evidencian con el análisis los modelos 347 o 349 en su caso de operaciones con terceros de ambas empresas implicadas; para verificar quien cede las ventas y que empresas las han cedido y, a quien se ceden las ventas y las empresas beneficiadas.

El simple hecho de una reducción de ventas de una empresa contra un aumento de ventas de otra del grupo es un indicio, pero no es concluyente. Es necesario evidenciar que esos aumentos como disminuciones tienen una correspondencia directa y están relacionados entre sí. Esto se hace,insistimos mediante el análisis de los modelos 347 de operaciones con terceros y 349, de operaciones intracomunitarias con terceros en su caso.

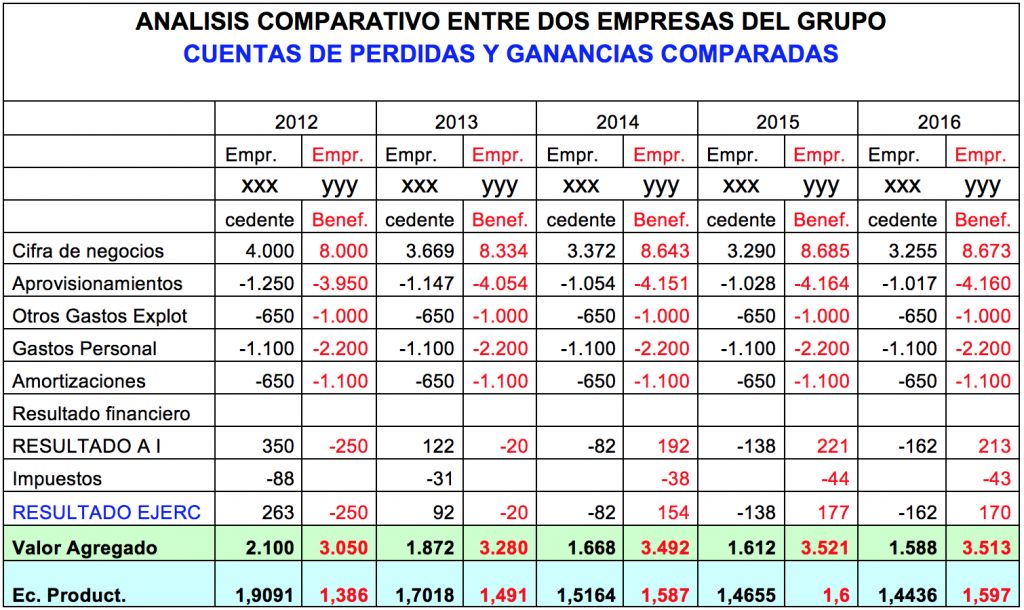

En el asunto que nos ocupa, nos encontramos con dos sociedades ( xxx, yyy) cuyas cifras de negocio, cuentas de pérdidas y ganancias y economicidad productiva comparadas a lo largo de cinco ejercicios son las siguientes:

Obsérvese la evolución de las operaciones de ambas empresas, así como la evolución de su valor agregado y economicidad productiva, que siguen una correlación lineal inversa (el incremento de ambos parámetros de una de las sociedades, se corresponden proporcionalmente con la disminución de los parámetros de la otra.).

Obsérvese asimismo, los efectos devastadores en las ventas y resultados en una de las sociedades ( la cedente) así como el beneficio cedido, y obviamente oculto en el proceso de presentación de las causas objetivas de despido. Individual o colectivo

Pues bien la contabilidad nos muestra signos de cesión de ventas, que se deben corroborar mediante la constatación de que, no solamente se ha producido una aparente cesión de ventas, sino que a una sociedad del grupo, se le han cedido las ventas de determinados clientes que tenía en su cartera otra sociedad del grupo.

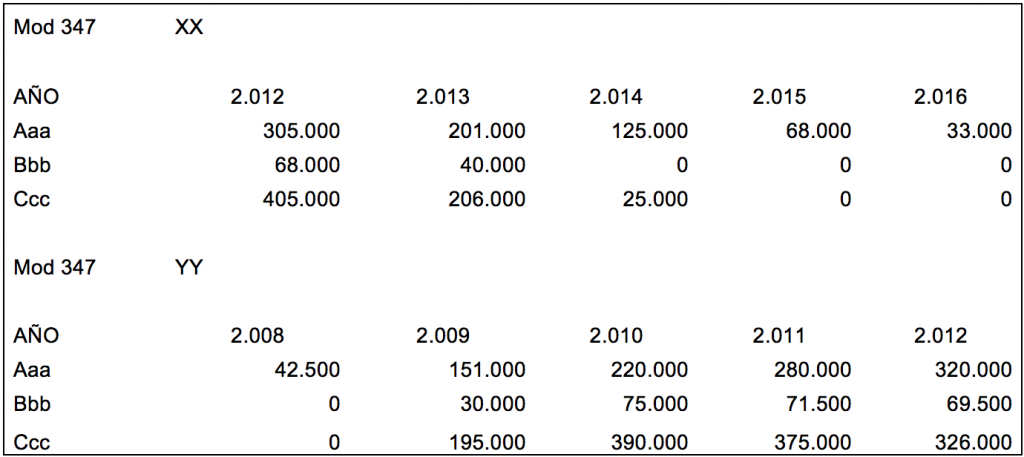

Analizando las declaraciones de operaciones con terceros, unos señalados clientes ( aaa, bbb, ccc ) que aparecen en el modelo 347 de la empresa XXX ( cedente ) disminuyen sus ventas, mientras que en el modelo 347 de la empresa YYY ( beneficiaria de la cesión ) esos señalados clientes aparecen como nuevos o incrementan las ventas, de acuerdo con el cuadro que se muestra a continuación.

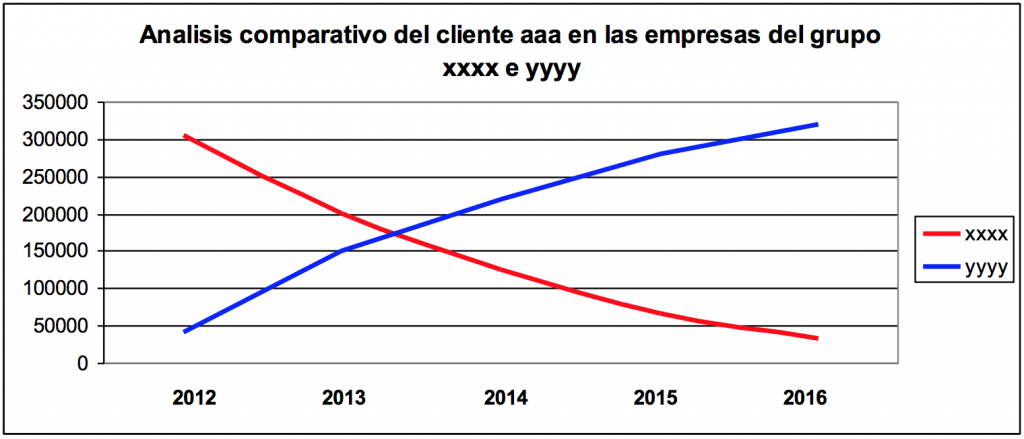

Siguiendo la evolución de las ventas a la empresa aaa por parte de las sociedades del grupo yyy, y xxx tenemos lo siguiente:

Las curvas nos muestran una correlación lineal inversa, casi perfecta.

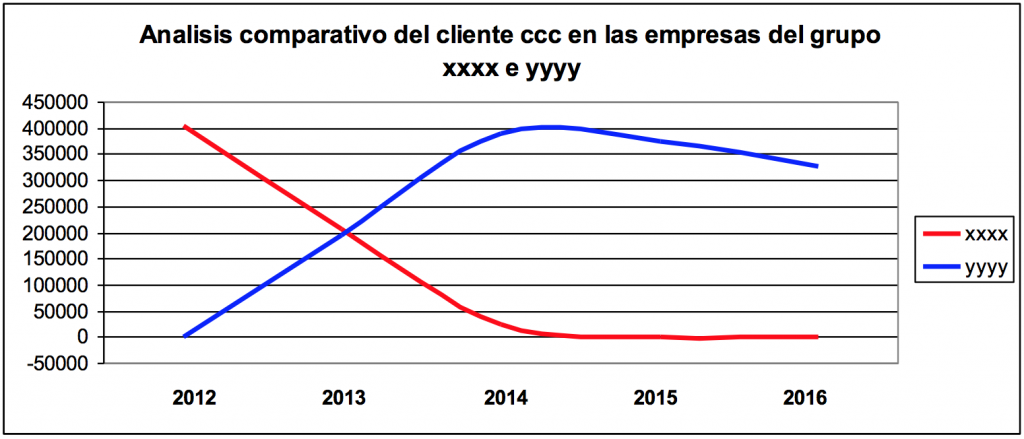

Mientras que el gráfico correspondiente a las ventas a la empresa ccc, por parte de las sociedades del grupo YYY, y XXX es el siguiente:

La correlación lineal en este caso no es perfecta debido a la pérdida de ventas en este cliente.

En su conjunto, a la sociedad del grupo yyy, se ve beneficiada, al trasladarse ventas de determinados clientes de la sociedad xxx,

Al margen de los objetivos perseguidos por la empresa matriz con respecto de sus filiales, lo que es evidente es, que la causa objetiva que justifica el despido individual o colectivo, queda difuminada; habida cuenta de que la causa es inducida, y no por circunstancia económica sobrevenida e insuperable por la empresa cedente.