Condena en costas al trabajador en el orden social

15 de diciembre de 2017Carlos Slepoy, abogado laboralista, abogado de la humanidad

30 de diciembre de 2017Los grupos de empresas, entre otras razones existen para mejorar su condición competitiva en el mercado y, generar una economía de escala a nivel global, que contribuya a la creación de mayor riqueza, mediante el apoyo, asistencia técnica, económica y financiera.

Si existe una relación de dominio entre la sociedad que dirige el grupo y sus empresas filiales, esteremos ante un grupo jerárquico o de subordinación. Pero ese poder arrogado u otorgado mediante su aceptación, no significa la potestad del uso irrestricto del poder. La sociedad matriz no puede disponer ilimitadamente se los recursos ( financieros, comerciales, laborales, tecnológicos, etc) de sus sociedades; pues ese procedimiento podría inducir a determinadas sociedades del grupo, a asumir costes en beneficio de otras sociedades del grupo. Concluyendo en responsabilidades derivadas de los compromisos adquiridos con sus acreedores; que lo son, por sus estrictas relaciones comerciales o laborales, y no de las terceras sociedades del grupo beneficiarias de aquel procedimiento.

Es por ello que a continuación expondremos determinados casos de la arrogación de un del uso irrestricto del poder.

1ª Parte. Cesiones de precios entre empresas del grupo.

Cuando se producen cesiones de precios entre las empresas del grupo, siempre aparecen evidencias contables que debemos detectar. En el caso de sociedades donde existe un fabricante y una comercializadora, se pueden apreciar las variaciones, tanto en el coste de los inputs, como en la variación de valor agregado generado por ambas sociedades.

La sociedad que cede precios, es decir, que reduce los precios de venta en beneficio de otra sociedad del grupo, sufre un incremento de la razón (Inputs o aprovisionamientos / Ventas) ; a la vez que se detecta una reducción del valor agregado* ( Ventas – inputs – Otros gastos explotación )* que produce la empresa cedente.

Por el contrario, la empresa beneficiaria de la cesión de precios, ve disminuir la razón (inputs o aprovisionamientos / Ventas), a la vez que incrementa su valor agregado. Esta característica constituye en sí misma una evidencia contable; aunque conviene contrastarla con el muestreo de determinadas facturas del mismo producto, escogidas entre los dos periodos anterior y posterior a la cesión detectada contablemente.

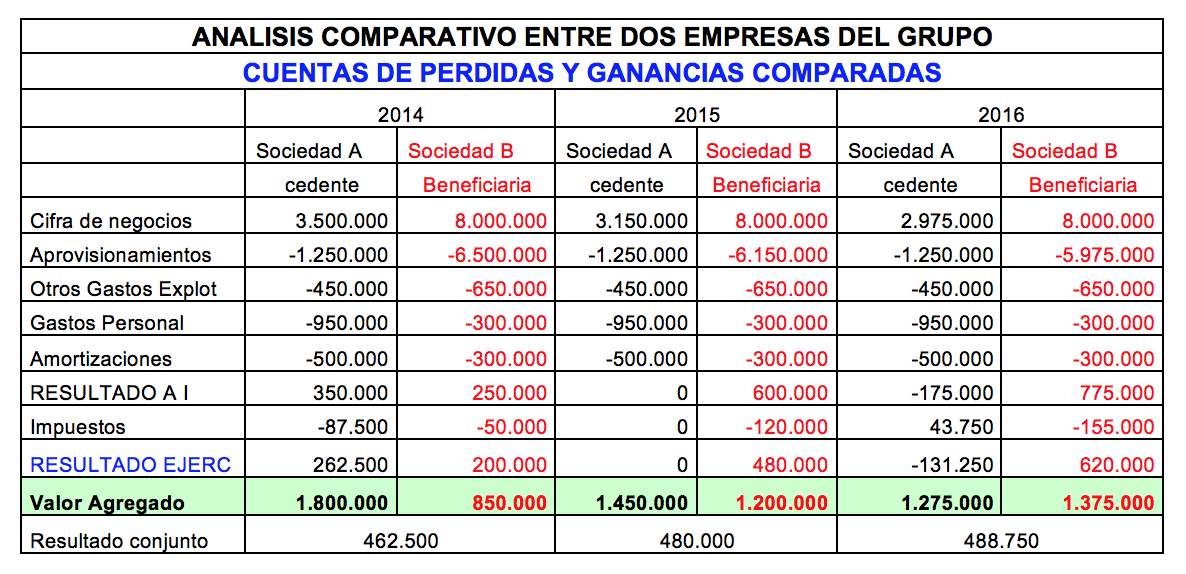

En el ejemplo que vamos a exponer, hemos de considerar los siguientes datos:

1º Aunque en el ejemplo que presentamos aparecen los balances comparados, cuando se trata de hechos reales, estos datos se deben solicitar cuando hay sospechas de interrelaciones entre las empresas; debiendo ser nosotros quienes someteremos esas cuentas (no siempre son tan evidentes, a no ser que se procedan a un minucioso análisis) a comparación y análisis,

2º la empresa cedente de los precios es la fabricante que trabaja en exclusiva para la comercializadora, facturando el primer ejercicio 3.500.000 unidades monetarias, el segundo le cede un 10% sobre el precio de venta y el tercer años un 15% sobre el precio originario.

3º La empresa beneficiaria no solamente comercializa el producto de la cedente sino que adquiere a otros fabricantes productos por 3.000.000 u.m.: Así el primer ejercicio adquiere 3,5 + 3 millones de u.m. = 6,5 m.u.m . El segundo ejercicio 3,15 + 3 = 6,15 m.u.m y el tercer ejercicio 2,975 + 3 = 5,975 m.u.m.

4º El tipo impositivo de la sociedad A en país distinto de la sociedad B, es del 25% mientras que el tipo impositivo de la sociedad B es del 20%

5º Para simplificar el problema, se establece una producción, gastos salariales y generales constantes en ambas empresas.

Analizamos los siguientes indicadores

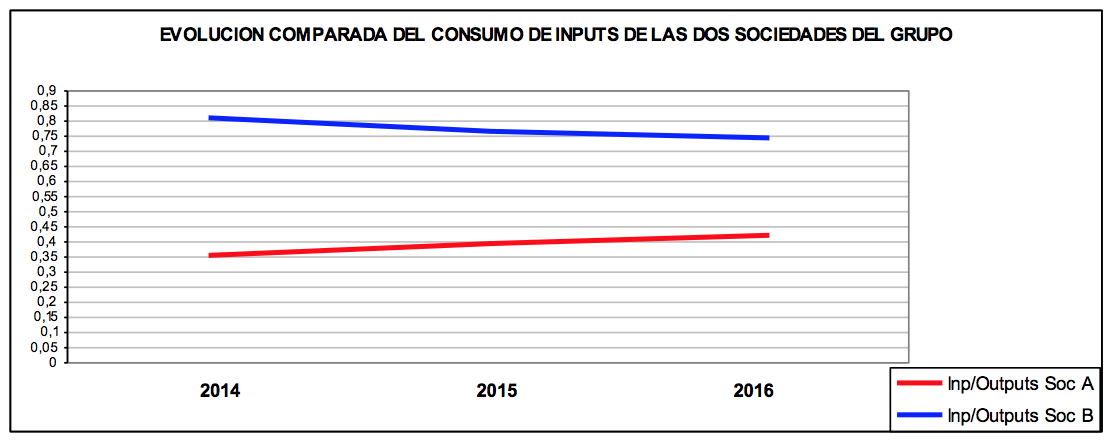

Coeficiente de (Inputs o aprovisionamientos / Ventas o cifra de negocios): ( resultado de dividir los aprovisionamientos por la cifra de negocios

| 2014 | 2015 | 2016 | |

| Inp/Outputs Soc A | 0,3571429 | 0,3968254 | 0,4201681 |

| Inp/Outputs Soc B | 0,8125000 | 0,7687500 | 0,7468750 |

Obsérvese Que a lo largo de los dos ejercicios que siguen a 2014,; ejercicio supuestamente de normalidad, se produce un determinado incremento del coste de los inputs, o materias primas sobre ventas, que pasa del 37,14% en 2014; cuando se obtenían beneficios después de impuestos de 262.500€, al 42,01% en 2016, donde se obtienen pérdidas de 131.250€

En cambio a la empresa comercializadora se le produce una sustancial rebaja en su coste de las mercancías adquiridas, que pasa del 81,25% en 2014, al 74,68% en 2016, lo que le reporta un incremento de los resultados que pasa de 200.000€ en 2014 a 620.000€ en 2016

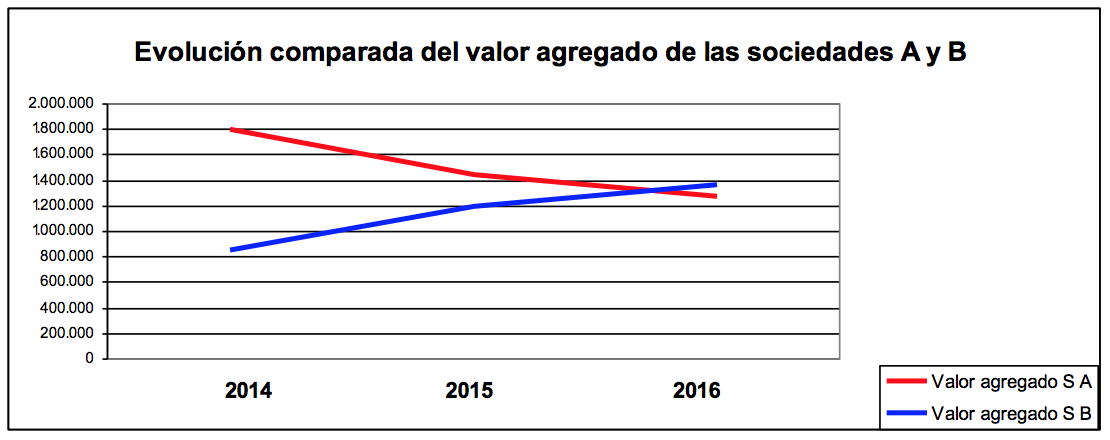

Mientras que la evolución del valor agregado es:

| 2014 | 2015 | 2016 | |

| Valor agregado S A | 1.800.000 | 1.450.000 | 1.275.000 |

| Valor agregado S B | 850.000 | 1.200.000 | 1.375.000 |

La evolución del valor agregado evidencia la perdida de valor de una sociedad en favor de la otra a lo largo de los tres ejercicios; cuyo gráfico representativo se muestra a continuación.

Éste que mostramos es un caso real, ( aunque las cifras son ficticias) ha sido un caso real en que la verdadera razón consistía en primer lugar hacer desaparecer la empresa fabricante, en favor de la comercializadora que ya venía importando productos similares a menor precio, haciendo el negocio más lucrativo. Entretanto, se producía un mejor resultado fiscal conjunto

Al incurrir la sociedad A con el tiempo, en importantes pérdidas, se justificaban los despidos objetivos, y finalmente su cierre.

Es evidente que la causa objetiva que se alegó, había sido inducida y decidida desde la sociedad Matriz, que si bien tiene todo el derecho de optimizar beneficios, no a costa de perjudicar a terceras personas relacionadas con la sociedad perjudicada cedente de los precios.