Geolocalización: control del trabajador

10 de diciembre de 2018Defectos formales del despido y segundo despido

24 de diciembre de 2018Una versión de empresas parásito, la constituyen determinadas sociedades patrimoniales, creadas ad hoc por sus sociedades matrices, o bien por los socios de esas sociedades matrices, al margen de ellas. Sociedades que se ven beneficiadas por una traslación de beneficios, a veces exagerada, con evidente perjuicio para la empresa matriz.

Estas prácticas mal llamadas de ingeniería financiera, no son más que instrumentos disfrazados de dudosa legalidad que tiene por objeto, mantener lejano el riesgo diluyendo los beneficios, al trasladarlos a otras sociedades carentes de él.

A lo largo de nuestra vida profesional nos hemos encontrado con múltiples casos en los que el abuso de estas prácticas han terminado por comprometer la estabilidad económica de las empresas e incluso llevarlas a una situación de concurso. A continuación mostramos un caso real en el que este tipo de abuso llevó a un concurso años después.

En este caso obviamos la transcripción del Balance y la Cuenta de Pérdidas y Ganancias, para no extender el tamaño del artículo.

El 27 de Julio de 2.008 se constituye la sociedad R., S.L.([i]) con un capital social de 2.500.000€, cuyo objeto social es “ La promoción y compraventa de edificaciones, tanto públicas como privadas, acogidas a cualquier tipo de protección y libres, urbanización de terrenos y su comercialización y la explotación de inmuebles. La prestación de servicios de redacción de proyectos de planeamiento y cualesquiera otras obras de nueva planta o de rehabilitación o conservación y mantenimiento.”

Con fecha 21-09-2008 T.A. SA, vende a R., S.L una nave industrial con una superficie construida de 7.000m² situada en M por un precio de 2.500.000€

Simultáneamente a la fecha de venta de la nave, mediante el preceptivo contrato, T.A.. S.A. y R., S.L. convienen, que R.,S.L. alquila a T.A. S.A. una nave situada en M. El precio convenido es de 25.000 € mensuales (300.000€ anuales).

Si bien es cierto que la operación de venta se revestía de la necesidad de la obtención de liquidez para afrontar dificultades de tesorería, no es menos cierto que el alquiler, al que fue sometida la nave arrendada fue excesivo en relación con al precio de adquisición.

A saber:

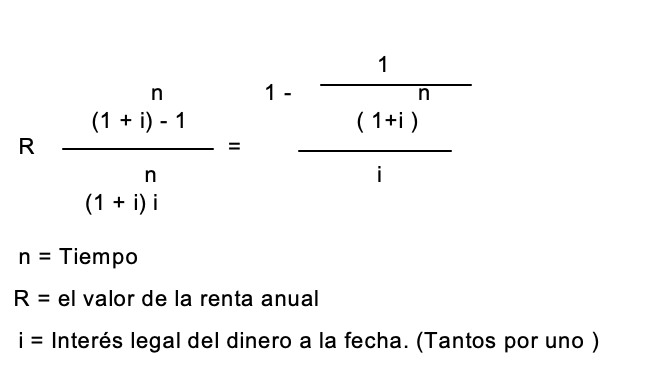

Aplicando las normas de valoración, en capitalización de rentas constantes, tendremos lo siguiente:

El valor actual de una renta viene representado por la expresión:

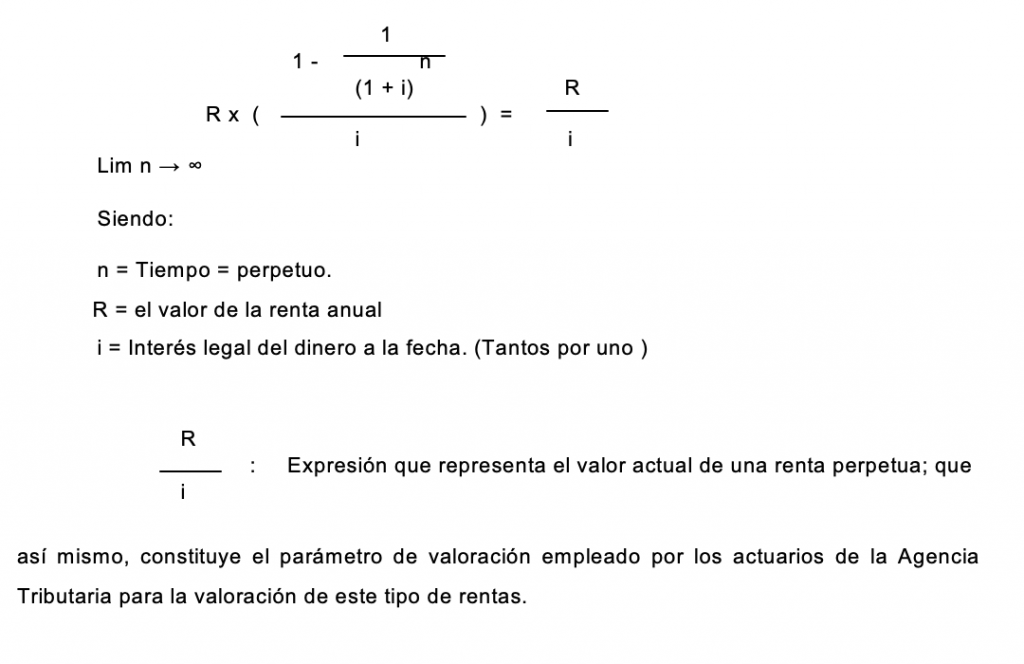

Pero si se trata de una renta perpetua; es decir, sin horizonte temporal conocido, como es el caso de la renta derivada de alquileres sin vencimiento. Su expresión matemática viene dada por:

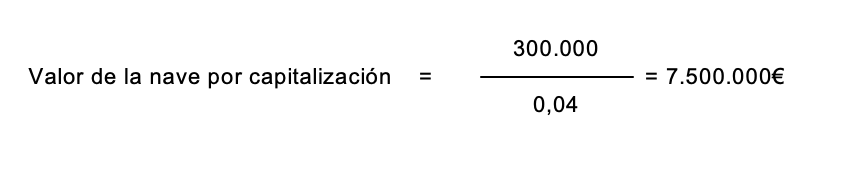

Aplicándose a la nave en cuestión de 7.000 m², cuyo alquiler mensual convenido fue de 25.000€ equivalentes a 300.000€ anuales, y dado que en 2.008 el tipo de interés legal del dinero era del 4 por ciento. El valor de la nave, en función de la renta anual convenida era de:

Es decir que, o bien el alquiler que se conviene en ese contrato equivalía al de una nave cuyo valor era de 7.500.000€. o bien, el precio del alquiler estaba sobre-ponderado.

Expresado de otro modo. El alquiler razonable según valoración actuarial, al que se debió someter el contrato de arrendamiento debió ser de 2.500.000€ x 0,04 = 100.000€ equivalentes a 8.333€ mensuales. Y ello con independencia de la constatación del valor de mercado al momento de la firma del contrato de alquiler.

EFECTOS DE LA OPERACIÓN SOBRE LOS RESULTADOS

La nueva situación por la cual T.A.S.A. enajenaba el inmueble descrito, obteniendo una liquidez de 2.500.000€, supuestamente para aliviar tensiones de tesorería, suponía, un servicio de la deuda, con un coste financiero de:

2.500.000 x 0,05([ii]) = 125.000€

Sin embargo, el coste derivado del alquiler concertado, suponía una carga de

300.000 euros

Es decir, T.A, S.A. incrementó sus gastos con esta operación en la cuantía de:

300.000 – 125.000 = 175.000€

Circunstancia que no era propicia en unos momentos en los que había que reducir gastos y costes.

Considerando por otra parte, que el precio de alquiler valorado actuarialmente, de acuerdo con el importe pagado por el inmueble debió ser de 100.000 euros, se produce una traslación de beneficios de la sociedad ( T.A. S.A.) en beneficio de la otra sociedad ( R, S.A ) en cuantía de: 175.000 euros

Nota. Obsérvese que en el supuesto caso de que la Sociedad T.A.S.A. hubiera rehipotecado la nave a 15 años y al 5% de interés anual fijo, el servicio de la deuda incluyendo intereses y amortización habría sido de 240.855,72 euros al año.

Obsérvese, que la sociedad patrimonial pretendió, o bien obtener un rédito al capital invertido del 12% anual, o bien adquirir sin dinero la propiedad ya que el servicio de la deuda de una hipoteca de ese importe en ese momento era de 240.855,72 euros mensuales durante 15 años, mientras que el importe de la renta por alquiler era de 300.000 euros anuales sin límite temporal.

[i] Sociedad Vinculada con T.A.,S.A.

[ii] Tipo de interés vigente de una supuesta hipoteca referido al año 2.008