Proceso monitorio laboral y Covid-19: realidad y necesidad

28 de mayo de 2020Trabajo a distancia (teletrabajo): vamos despacio que tenemos prisa

15 de julio de 2020Otro análisis que conviene efectuar cuando nos encontramos con un entramado de empresas es, la distribución de esas empresas en el organigrama, y especialmente su contribución a la formación de valor y sus costes asociados. De tal manera que se pueda poner de manifiesto, la práctica de un determinado sistema parasitario; bien por la empresa matriz o bien, por alguna de las empresas que conforman el entramado.

El empleo de este sistema parasitario contribuye a la traslación de resultados de una sociedad a otra.

Es frecuente que dentro del entramado de empresas, se facturen supuestos servicios de gestión, de alquileres, de arrendamientos de marca, de comisiones, que sobrecargan de gastos y costes la sociedad que los soporta; y cuyo objeto no es otro que la traslación a conveniencia de resultados, entre sociedades del grupo.

No va ha ser objeto de este capítulo averiguar el objetivo último y a quién y cómo beneficia este modelo de actuación, pero sí, observar determinados mecanismos de traslación de resultados y como evidenciarlos a través del análisis de la contabilidad, especialmente por la repercusión que este tipo de actuaciones tiene en las cuentas de la empleadora formal (que normalmente será la sociedad que argumentará el “despido por causas objetivas”, individual o colectivo).

El caso que estamos analizando, se trata de un entramado de 5 empresas, de las cuales la matriz (X Management) controla al resto de las 4 empresas.

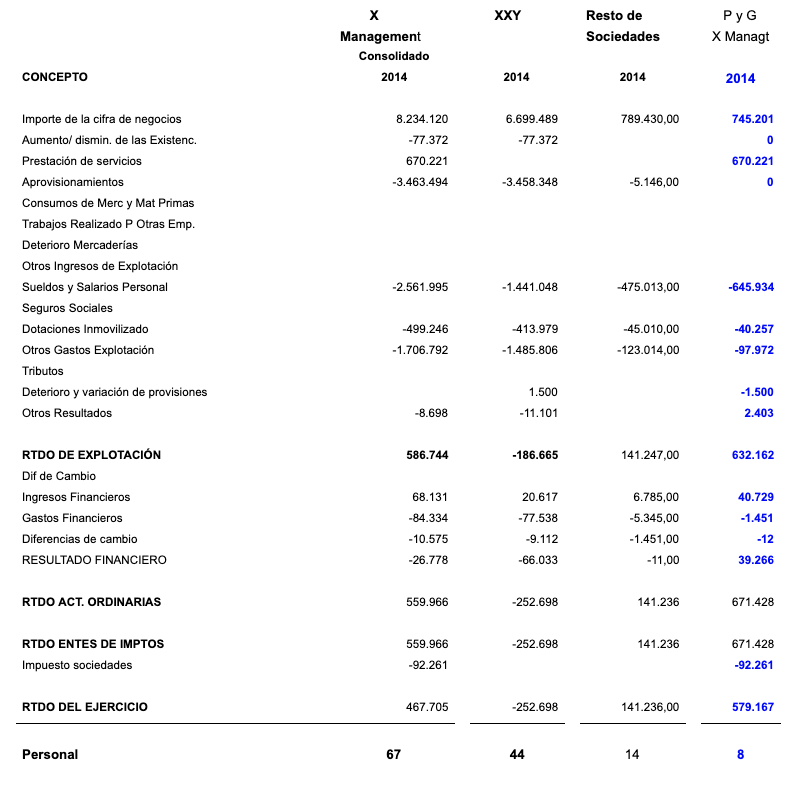

Seguidamente vamos a proceder a mostrar el balance consolidado de la empresa matriz, junto con el balance de la sociedad empleadora formal, que alega en la carta de despido objetivo por causas económicas; junto con el resto de las tres sociedades, que a tenor de sus cuentas de P y G evidenciarían una función parasitaria.

EVOLUCIÓN DE LA CUENTA DE PÉRDIDAS Y GANANCIAS

1ª Columna Cuenta de Pérdidas y Ganancias consolidada de la empresa matriz X Management.

2ª Columna Cuenta de Pérdidas y Ganancias de la sociedad XXY empleadora formal.

3ª Columna Cuenta de Pérdidas y Ganancias del resto de las tres sociedades.

4ª Cuenta de Pérdidas y Ganancias de la sociedad X Management individual y sin consolidar.

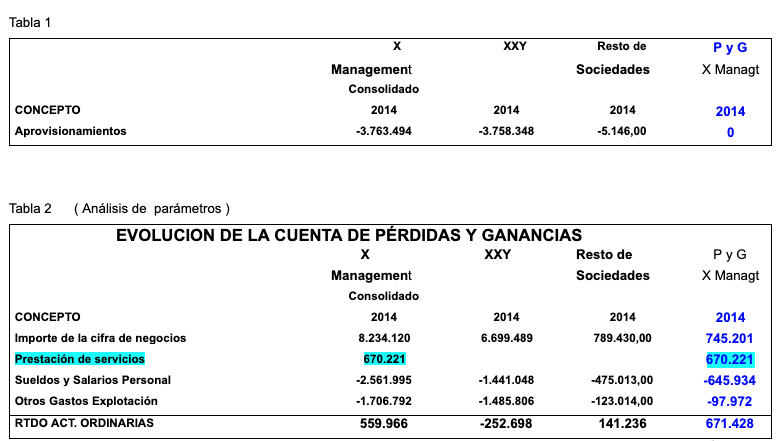

Obsérvese que tanto la sociedad matriz como el resto de las sociedades no tienen una actividad transformadora, no consumen apenas materias primas. (tabla 1)

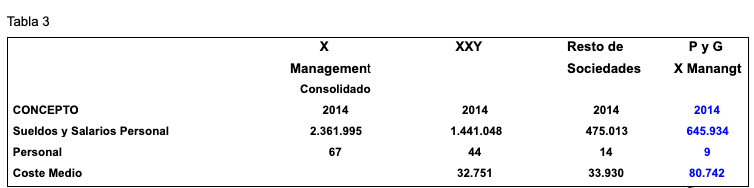

Obsérvese (tabla 2) con que limpieza la sociedad matriz obtiene un resultado de 671.428€ de beneficio antes de impuestos. Mientras el resto de sociedades obtienen 141.236€ y la empleadora formal, la sociedad XXY que es la verdadera creadora de valor alcanza unas pérdidas de -252.698€

Los resultados consolidados, como se puede apreciar en la primera columna son de 559.966€ antes de impuestos.

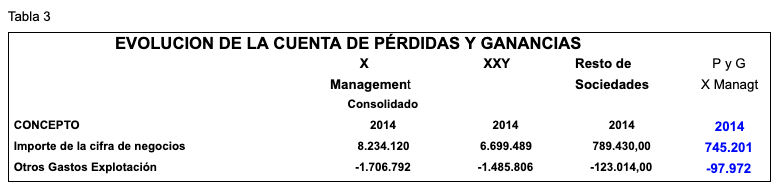

Destacamos el coste medio de la sociedad matriz con 80.742€ de salario por trabajador, mientras que el resto de sociedades enta entre 33.000 y 34.000€. A tenor de los salarios que superan en casi 50.000 euros por trabajador, nos podemos hacer una idea del enorme beneficio relativo que obtiene la empresa matriz con respecto a las supuestas creadoras de valor. Evidenciándose más adelante la procedencia.

Finalmente, si ponemos en relación la cuenta de Otros Gastos de Explotación con respecto a la cifra de negocios de cada sociedad, podremos encontrar, la causa que ha llevado a la empleadora formal a obtener semejantes pérdidas.

XXXY Proporción de Gastos/ Ventas = 1.485.806 / 6.699.489 = 22,18%

Resto Sociedades “ “ = 123.014 / 789.430 = 15, 58%

Actividad de X Management “ “ = 97.972 / 745.201 = 13,15%

Es decir, la sociedad XXXY soporta un 6,6% más de gastos generales, que el resto de sociedades y un 9,03% más, que la empresa matriz.

Expresado de otro modo si la estructura de gastos hubiera sido la equivalente al resto de sociedades, XXXY habría soportado en su cuenta de Otros Gastos de Explotación 1.043.780€ en lugar del 1.485.806€. lo que significa un sobre coste de 440.026 euros.

Y en este caso la sociedad XXXY habría obtenido beneficios por 187.328€

Por consiguiente hemos de fijar la atención en la Cuenta de Prestaciones de Servicios que gira la Matriz a sus filiales y en especial, en lo abultada que está la cuenta de Otros Gastos de Explotación de la empleadora formal; habida cuenta que, la sociedad XXXY, tiene una estructura administrativa, suficiente y paga sus alquileres a terceras personas.

Una vez manifestada la incidencia en los resultados del giro de facturas injustificadas, queda demostrada, que la causa económica, era inducida (voluntaria).